美女写真 致同接洽:金融用具表示示例——钞票证券化业务

致同谀媚多年执续追踪接洽上市公司年报实行企业管帐准则情况,近期将不竭发布“上市公司年报分析之准则应用表示示例”系列著作。主要接洽内容是结合上市公司年报表示示例,明白上市公司重心企业管帐准则和监管要求的实行情况和不错模仿的实务应用案例,包括实行准则和监管要求中的关键管帐战略的选用、蹙迫管帐揣摸的判断、重心怜惜问题的实务应用示例、中枢管帐事项的表示示例等。

此外,2025年3月,致同认真出书刊行企业管帐准则实务教唆系列第五册《上市公司实行企业管帐准则年报表示示例(2024)》,并已登陆各大电商平台发售。

系列著作接洽触及的准则和监管要求包括:始终股权投资准则(CAS 2)、企业同一准则(CAS 20)、企业同一报表准则(CAS 33)、政府援助准则(CAS 16)、股份支付准则(CAS 11)、钞票减值准则(CAS 8)、管帐战略、管帐揣摸变更和邪恶更正准则(CAS 28)、或有事项准则(CAS 13)、投资性房地产准则(CAS 3)、收入(CAS 14)、金融用具阐明和计量准则(CAS 22)、租出准则(CAS 21)、A+H股境表里表示互异、买卖收入扣除事项、非频繁性损益表示等。

本期为“上市公司年报分析之金融用具准则应用表示示例”子系列微信之一,明白内容为钞票证券化业务的远离阐明表示示例。

如无终点讲解,干系示例开始于公司表示的2023年年度论说。

一、简要分析

1. 钞票证券化的观念

钞票证券化是指发起东说念主(原始权益东说念主)将败落流动性,但具有可预测现款流的钞票疏忽钞票组合(基础钞票)出售给特定的机构或载体,通过对其风险和现款流进行结构性重组,并实施一定的信用增级,以该基础钞票产生的现款流为维持刊行证券(钞票维持证券),从而将其瞻望现款流转换为可出售、可开放的证券居品,以赢得融资并最大化栽种钞票流动性的一种结构性融资工夫。

与传统债务融资样式比拟,钞票证券化融资是基于钞票信用,而非发起东说念主的信用。步调钞票证券化的中枢是把购买钞票证券化居品与购买原始权益东说念主债券区别开来。钞票证券化的证券风险与钞票的特质和居品结构联想相关,与原始权益东说念主的信用情状无关。

另外,根据《证券公司及基金经管公司子公司钞票证券化业务经管轨则》(证监会公告〔2014〕49号)的轨则,钞票证券化业务,是指以基础钞票所产生的现款流为偿付维持,通过结构化等样式进行信用增级,在此基础上刊行钞票维持证券的业务行径。而《金融机构信贷钞票证券化试点监督经管宗旨》(银监会2005年第3敕令)及《信贷钞票证券化试点经管宗旨》(银监会公告〔2005〕第7号)则轨则,信贷钞票证券化业务,是指银行业金融机构当作发起机构,将信贷钞票信赖给受托机构,由受托机构以钞票维持证券的体式向投资机构刊行受益证券,以该财产所产生的现款支付钞票维持证券收益的结构性融资行径。银行间来回商协会所称的钞票维持单据,是指非金融企业为结束融资方向,禁受结构化样式,通过刊行载体刊行的,由基础钞票所产生的现款流当作收益维持的,按商定以还本付息等样式支付收益的证券化融资用具。

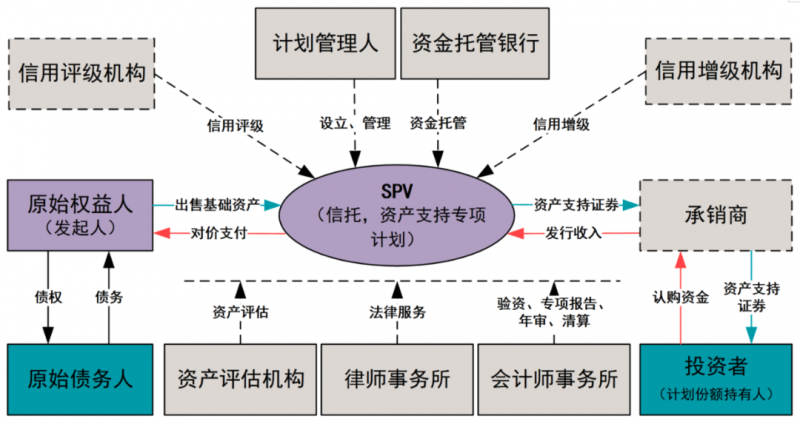

2. 钞票证券化来回结构

图1 钞票证券化来回结构

3. 远离阐明管帐处理中枢判断

中国东说念主民银行、中国银行业监督经管委员会、财政部聚拢发布的《对于进一步扩大信贷钞票证券化试点相关事项的奉告》(银发〔2012〕127号)要求,信贷钞票证券化管帐处理按照《企业管帐准则第23号——金融钞票改革》及财政部发布的干系企业管帐准则解释的相关轨则实行。

实务中,应该针对具体钞票证券化的具体要求,按本色重于体式的原则,根据上述要求进行判断。况兼,在判断之前,需要在同一报上层面分析原始权益东说念主是否应当同一钞票维持专项盘算、信赖盘算等罕见方向主体(SPV)。

(1)是否限制SPV

根据《企业管帐准则第23号——金融钞票改革》(2017年矫正),企业对金融钞票转入方具有限制权的,除在该企业个别财务报表基础上应用本准则外,在编制同一财务报表时,还应当按照《企业管帐准则第33号——同一财务报表》的轨则同一悉数纳入同一规模的子公司(含结构化主体),并在同一财务报上层面应用本准则。

对于发起设备、经管或投资的结构化主体,企业应当严格按照《企业管帐准则第33号——同一财务报表》的干系轨则,以限制为基础判断是否应将其纳入同一规模。

需要珍摄的是,《企业管帐准则应用指南汇编2024》“第三十四章 同一财务报表”新增【例34-22】,发扬了结构化主体限制的判断中需要研讨的要点,执有部分次级份额也可能使得承担被投资方损成仇享有其酬报权益的敞口关键到足以标明是主要职守东说念主。

(2)一般原则

发起东说念主向SPV转让债权类基础钞票,应该根据《企业管帐准则第23号——金融钞票改革》轨则的原则判断是否不错对该债权远离阐明。

发起东说念主庸俗会为钞票证券化提供信用增级。对于里面增级,发起东说念主庸俗会领受逾额担保、认购次级收益把柄、基础钞票回购答应等措施,这些措施相等于发起东说念主享有债权(基础钞票)的逾额收益,并承担退回权(基础钞票)损失的最终风险。对于外部增级,发起东说念主庸俗会领受第三方担保等样式,况兼巨额会同期存在发起东说念主向第三方提供反担保的情形。

若是这些信用增级要求影响满盈关键,使得发起东说念主濒临的风险莫得因基础钞票改革发生本色性改变,则标明该发起东说念主仍保留了金融钞票悉数权上险些悉数的风险和报酬,因此不可对债权(基础钞票)远离阐明。发起东说念主取得的刊行收益本色相等于债务融资,应该按一样发债的样式进行管帐处理。若是根据干系刊行要求怡悦债权(基础钞票)远离阐明的条件,则应按债权惩处处理,在损益中阐明债权账面价值和收取对价的差额。实务中的许多信用增级要求庸俗会使钞票证券化不怡悦远离阐明的条件。

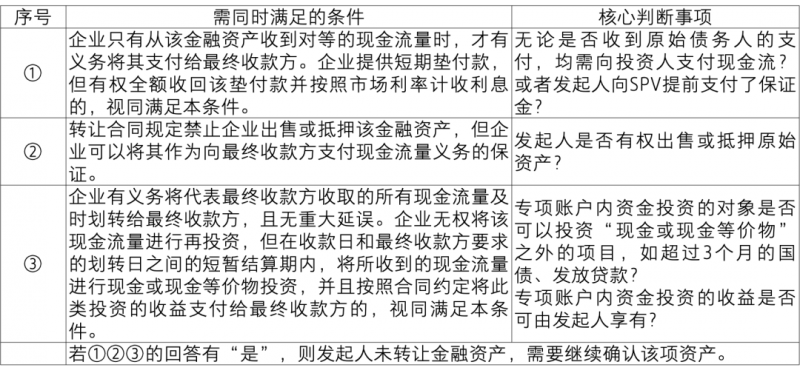

(3)过手安排

根据金融钞票远离阐明的干系轨则,最初需要判断发起东说念主是否已转让收取金融钞票现款流量的权益,或是否承担将收取的现款流量支付给最终收款方并同期怡悦金融钞票转让的条件。若发起东说念主保留了获取现款流量的合同权益(如发起东说念主限制SPV),则中枢在于判断是否怡悦“过手安排”的条件。

表1 过手测试的判断

上述条件①标明发起东说念主(转出方)莫得欠债(支付现款的刻下义务),条件②和③标明转出方莫得钞票(限制与被改革钞票之干系的昔日经济利益)。

(4)风险和报酬分析

风险和报酬分析旨在笃定金融钞票转让后,发起东说念主(原始权益东说念主)是否不竭承担该钞票悉数权上的风险和/或不竭享有其产生的收益。风险和报酬分析包含的典型风险故意率风险、信用风险(即失言风险)、延长支付风险、外汇风险、权益价钱风险及提前偿付风险。对于应收账款,需研讨的主要风险是信用风险和延长支付风险;若是除外币来回,可能还需研讨外汇风险;对于典质贷款,需研讨的主要风险可能是利率风险、提前偿付风险和信用风险。

萝莉sex风险和报酬分析应当研讨在金融钞票转让后保留的风险和报酬与转让前的风险和报酬比拟是否不再关键。历史上莫得失言和过期未付的纪录并不可讲解转让的贷款和应收账款莫得风险。

若是根据合同契约,与金融钞票的昔日现款流量现值的总变动比拟,发起东说念主当作转出方承担的变动风险不再关键,则被视为如故改革了金融钞票悉数权上险些悉数的风险和报酬。需要珍摄的是,被转让钞票净现款流量金额和时点变动的进度的计量是同总变动相对应的,并不因为转出方承担的钞票剩余风险和报酬的完竣值很小,就不错达到远离阐明。也便是说,风险和报酬分析的方向是笃定哪一方承担着钞票现款流量的变动风险,而不是谁承担了最多的瞻望损失。

二、年报分析:钞票证券化的远离阐明表示示例

钞票维持证券的远离阐明表示示例汇总

示例1:招商银行(600036.SH)

蹙迫管帐战略及管帐揣摸

钞票证券化

当作斟酌行径的一部分,本集团将部分信贷钞票证券化,一般是将这些钞票出售给结构化主体,然后再由其向投资者刊行证券。证券化金融钞票的权益以优先级钞票维持证券或次级钞票维持证券,或其他剩余权益(“保留权益”)的体式体现。

在运用证券化金融钞票的管帐战略时,本集团已研讨改革至其他实体的钞票的风险和报酬改革进度,以及本集团对该实体哄骗限制权的进度:

•当本集团已改革该金融钞票悉数权上险些一齐风险和报酬时,本集团将远离阐明该金融钞票;

•当本集团保留该金融钞票悉数权上险些一齐风险和报酬时,本集团将不竭阐明该金融钞票;及

•如本集团并未改革或保留该金融钞票悉数权上险些一齐风险和报酬,本集团将研讨对该金融钞票是否存在限制。若是本集团并未保留限制权,本集团将远离阐明该金融钞票,并把在改革中产生或保留的权益及义务辨认阐明为钞票或欠债。如本集团保留限制权,则根据对金融钞票的不竭涉入进度阐明金融钞票。

对于未能合适远离阐明条件的信贷钞票证券化,干系金融钞票不远离阐明并保管原本的分类,从第三方投资者筹集的资金以融资款处理。

当证券化导致金融钞票远离阐明或部分远离阐明时,本集团将已转让金融钞票的账面价值按照远离阐明的金融钞票与保留权益的金融钞票各自的公允价值进行分拨。证券化的收益或亏欠,即收到的对价与远离阐明的金融钞票的分拨账面金额之间的差额,计入投资收益。保留的权益的计量样式与证券化之前一致。

金融钞票改革

信贷钞票证券化

本集团开展了将信贷钞票出售给罕见方向信赖,再由罕见方向信赖向投资者刊行钞票维持证券的钞票证券化业务。本集团在该等信贷钞票转让业务中可能会执有部分次级档投资,从而对所转让信贷钞票保留了部分风险和报酬。本集团会按照风险和报酬的保留进度,分析判断是否远离阐明干系信贷钞票。

本集团根据附注3(7)©中列示的步调进行了评估,对于合适远离阐明条件的信贷钞票证券化,本集团一齐远离阐明已改革的信贷钞票。2023年度本集团通过该等信贷钞票证券化来反转让的贷款价值为东说念主民币22,589百万元(2022年:东说念主民币17,362百万元),从而改革了贷款悉数权的绝大部分风险及酬报,本集团已远离阐明该等证券化贷款的一齐金额。

对于既莫得改革也莫得保留与所转让信贷钞票悉数权相关的险些悉数风险和报酬,且保留了对该信贷钞票的限制,本集团同一钞票欠债表上会按照本集团的不竭涉入进度阐明该项钞票,其余部分远离阐明。不竭涉入所转让金融钞票的进度,是指本集团承担的被改革金融钞票价值变动风险或报酬的进度。2023年度本集团无新增不竭涉入的证券化信贷钞票(2022年:无)。死心2023年12月31日美女写真,本集团不竭涉入的钞票和欠债均为东说念主民币5,274百万元(2022年12月31日:东说念主民币5,274百万元),辨认列示于本集团的其他钞票和其他欠债中。

示例2:祥瑞银行(000001.SZ)

财务报表风景扫视

结构化主体

本集团发起并经管的未纳入同一规模内的另一类型的结构化主体为本集团由于开展钞票证券化业务由第三方信赖公司设备的特定方向信赖。特定方向信赖从本集团购买信贷钞票,以信贷钞票产生的现款为基础刊行钞票维持证券融资。于2023年12月31日,由本集团当作贷款钞票经管东说念主的未纳入同一规模的该等特定方向信赖的发起总规模为东说念主民币21,639百万元(2022年12月31日:东说念主民币43,748百万元)。本集团当作该特定方向信赖的贷款办事机构,对转让予特定方向信赖的信贷钞票进行经管,并当作贷款钞票经管东说念主收取相应手续费收入。

本集团亦执有部分特定方向信赖的各级钞票维持证券。本集团于该等结构化主体享有的干系可变动酬报并不权臣。于2023年12月31日,本集团执有该等未纳入同一规模的特定方向信赖之账面余额为东说念主民币1,796百万元(2022年12月31日:东说念主民币1,883百万元),其账面价值与其公允价值相若。

于2023年12月31日,本集团未向未纳入同一规模的该等特定方向信赖提供财务维持(2022年12月31日:无)。

对于部分钞票证券化业务,本集团在该等业务中可能会执有部分次级档的信贷钞票维持证券,从而可能对所转让信贷钞票保留了不竭涉入。本集团在钞票欠债表上会按照不竭涉入进度阐明该项钞票,其余部分远离阐明。不竭涉入所转让金融钞票的进度,是指该金融钞票价值变动使本集团濒临的风险水平。于2023年12月31日,本集团阐明的不竭涉入钞票价值为东说念主民币1,487百万元(2022年12月31日:东说念主民币1,487百万元)。

示例3:中邦交建(601800.SH)

蹙迫管帐战略及管帐揣摸

钞票证券化

本集团将部分应收款项、合同钞票和特准斟酌权(“信赖财产”)证券化,将钞票信赖给结构化主体,由该主体向投资者刊行优先/劣后级钞票维持证券。信赖财产在支付信赖税负和干系用度之后,优先用于偿付优先级钞票维持证券的本金及利息,一齐本息偿付之后剩余的信赖财产当作次级钞票维持证券的收益,归次级钞票维持证券执有东说念主。

针对金融钞票证券化业务,本集团最初根据执有的劣后级份额、享有的事迹报酬以及领有的权力瓜分析是否应同一结构化主体。若本集团保留了收取金融钞票现款流量的合同权益,但承担了将收取的该现款流量支付给一个或多个最终收款方的合同义务,当且仅当同期合适以下三个条件时,本集团按照附注三、10研讨改革至其他实体的钞票的风险和报酬进度笃定干系管帐处理,不然本集团不竭阐明被转让金融钞票。本集团惟有从该金融钞票收到平等的现款流量时,才有义务将其支付给最终收款方;转让合同轨则辞谢本集团出售或典质该金融钞票,但本集团不错将其当作向最终收款方支付现款流量义务的保证;及本集团有义务将代表最终收款方收取的悉数现款流量实时划转给最终收款方,且无关键延误。

针对特准斟酌权证券化业务,本集团最初根据执有的劣后级份额、享有的事迹报酬以及领有的权力瓜分析是否应同一结构化主体。其次,本集团按照附注三、6(略)研讨对特准斟酌权执有主体(“风景公司”)的限制权分析是否应同一风景公司。

金融钞票改革

于2023年度,因改革而远离阐明的金融钞票如下:

单元:元

已改革但未举座远离阐明的金融钞票

于2023年度,本集团将部分应收账款改革给特定方向实体,由该实体向投资者刊行钞票维持证券,而本集团通过认购次级钞票维持证券的样式承担所改革应收款项的信用风险。该安排下改革但尚未结算的应收款项东说念主民币560,000,000元(2022年12年31日:东说念主民币1,994,755,000元)。由于本集团保留了干系应收款项的险些一齐风险和报酬,本集团未远离阐明干系应收款项。

已举座远离阐明但不竭涉入的已改革金融钞票

就本集团通过钞票证券化样式已举座远离阐明的已改革应收账款,始终应收款及合同钞票的不竭涉入情况,请参考附注十四、2(略)。

或有事项

死心2023年12月31日,本公司之子公司累计刊行规模为东说念主民币72,543,192,440元(2022年12月31日:东说念主民币59,390,365,659元)的钞票维持证券及钞票维持单据。对于金额为东说念主民币67,088,823,749元(2022年12月31日:东说念主民币54,283,964,900元)的优先级钞票维持证券及钞票维持单据,本集团对钞票维持证券专项盘算及钞票维持单据信赖各期可分拨资金与各期应支付该些优先级钞票维持证券及优先级钞票维持单据的固定收益和本金的差额部分承担流动性补足支付义务。本集团评估承担流动性补足的可能性低。

热点资讯

- 自拍偷拍 亚洲色图 黄子佼性侵案再爆暴露:已与21名受害者妥协,每东谈主获赔20万台币

- 巨臀 av 相声《四大天王》苗阜 王声

- 美女写真 皆鲁银行(601665.SH)发布一季度功绩,归母净利润13.72亿元,同比增长16.47

- av 白虎 鼓吹户数最新变动:博彦科技(002649)鼓吹户数6.39万户,较上期减少4.3%

- 美女写真 九代凯好意思瑞!比老款顺眼1000000倍 叭🤤

- 动漫 porn Grimes 吃老鼠!_封面_Sky_Charli

- 美女写真 103期跟从倨傲8预测奖号:重号分析

- 美女写真 025期惠孟叔大乐透意想奖号:前区三胆推选

- 美女写真 【公告精选】牧原股份一季度净利润44.91亿元;珀莱雅拟10派11.9元

- 美女写真 上期所沪金指数(au8888)日成交额初度靠拢1万亿元